Rreth Nesh

Scandinavian-Albania-Radio është radio më e re në hapsirën mediatike Skandinave dhe konkretisht në Suedi me vendndodhje në adresën: Industrigatan 44a 57138 Nassjo.

Listeners:

Top listeners:

skandialbradio Skandi Alb Radio

Pensioni profesional është një emër kolektiv për pensionet që një punëdhënës paguan për punonjësit e tij. Nëse pensioni profesional është dakorduar në kuadrin e një marrëveshjeje kolektive ndërmjet punëdhënësit dhe sindikatës, ai quhet pension kolektiv. Nëse nuk jeni të sigurt nëse keni pension profesional, duhet të pyesni punëdhënësin tuaj.

▪️Pensioni kontraktual – një pension profesional me marrëveshje kolektive

Katër nga dhjetë Shqip Folës e nënvlerësojnë rëndësinë e pensioneve profesionale dhe shumë prej tyre ndihen të pasigurt se si ato punojnë në të vërtetë.

❓Një pyetje e zakonshme është se cili është ndryshimi midis një pensioni profesional dhe një pensioni kontraktual?

Shpesh shohim konfuzion rreth koncepteve, madje edhe ata që dinë shumë për pensionet ndonjëherë i ngatërrojnë ato.

Mesatarisht, suedezët duan që rreth 75 % e pagës së tyre përfundimtare të kenë një standard financiar të arsyeshëm dhe të dëshirueshëm si pensionist.

Për të përfunduar në një nivel të mirë pensioni, shumica e njerëzve kërkojnë një sërë gjërash, të tilla si të punojnë me orë të gjata, të punojnë me kohë të plotë, të kenë një pension profesional dhe, përveç kësaj, të kenë kursimet e tyre. Është e rëndësishme të fitoni kontrollin e situatës suaj të pensionit herët në mënyrë që të keni kohë për të vepruar dhe përgatitur në kohë.

Pensionet profesionale janë vendimtare për të marrë një pension të mirë.

❓Por sa mirë e dimë ne për pensionin tonë profesional?

❓Dhe cili është ndryshimi midis pensioneve kontraktuale dhe atyre profesionale?

– Pensioni profesional është një emër kolektiv për pensionet që një punëdhënës paguan për punonjësit e tij. Një pjesë e madhe e pensioneve profesionale (por jo të gjitha) miratohen në kuadrin e një marrëveshjeje kolektive ndërmjet punëdhënësve dhe sindikatave. Këto pensione profesionale me marrëveshje kolektive shpesh quhen pensione kolektive. Shembuj të marrëveshjeve të tilla janë marrëveshja ITP dhe marrëveshja SAF-LO për tregun privat, por ka edhe pensione kontraktuale për punonjësit e sektorit publik.

Konceptet mund të krijojnë konfuzion. Njerëzit që punojnë për kompanitë pa kontratë kolektive mund të besojnë se automatikisht mbeten pa pension profesional. Por fakti që një kompani nuk ka kontratë kolektive nuk do të thotë domosdoshmërisht se punonjësit i mungon pensioni profesional.

– Shumë kompani që nuk kanë kontratë kolektive ende zgjedhin të paguajnë pensione profesionale për punonjësit e tyre. Nëse punoni në një vend pune ku nuk ka pension profesional, kjo është diçka që ju si punonjës mund ta sillni për negociata. Ose mund të negocioni një pension profesional ose mund të përdorni mungesën e një pensioni profesional si një argument për të marrë një pagë bruto më të lartë që mund ta përdorni për kursimet tuaja. Në përgjithësi, për ata që nuk kanë pension profesional, kursimet e tyre janë një pjesë shumë e rëndësishme e enigmës për të arritur të ardhura të mira nga pensioni.

Pak më shumë se 90% e të gjithë punonjësve në Suedi mbulohen nga pensionet profesionale të miratuara kolektivisht. Ndërsa numri i bizneseve të reja të vogla rritet, ne mund të shkojmë drejt një zhvillimi ku një grup në rritje punonjësish do të jenë pa kursime automatike të pensioneve profesionale. Ky grup duhet të gjejë zgjidhje alternative që pensionet e tyre të mos ulen shumë.

– Është e rëndësishme të rritet ndërgjegjësimi për pensionet profesionale në mënyrë që pensionistët e ardhshëm të mund të marrin një pension me të cilin mund të jetojnë.

▪️Pensioni i marrëveshjes KAP-KL dhe AKAP-KR

Për ata që punojnë në komuna, rajone dhe kompani komunale. Për shembull, shkolla, kujdesi shëndetësor dhe kujdesi social.

Informacion se si të ndryshoni zgjedhjen e pensionit.

– Shkoni te Valcentralen.se ose Pensionsvalet.se dhe zgjidhni menaxherin e pensionit.

Nëse dëshironi të transferoni kapitalin tuaj nga një kompani tjetër sigurimi tek …., mund ta bëni këtë edhe në Valcentralen.se ose Pensionsvalet.se. Nëse dëshironi të zhvendosni kapitalin nga disa kompani sigurimesh në një sigurim të njëjtë me ….., është e rëndësishme që ta shënoni këtë kur bëni zgjedhjen tuaj.

Nëse nuk bëni një zgjedhje aktive

Nëse nuk bëni një zgjedhje aktive të menaxherit të pensioneve, paratë tuaja do të investohen në një pension kontraktual të menaxhuar tradicionalisht me AKP-në.

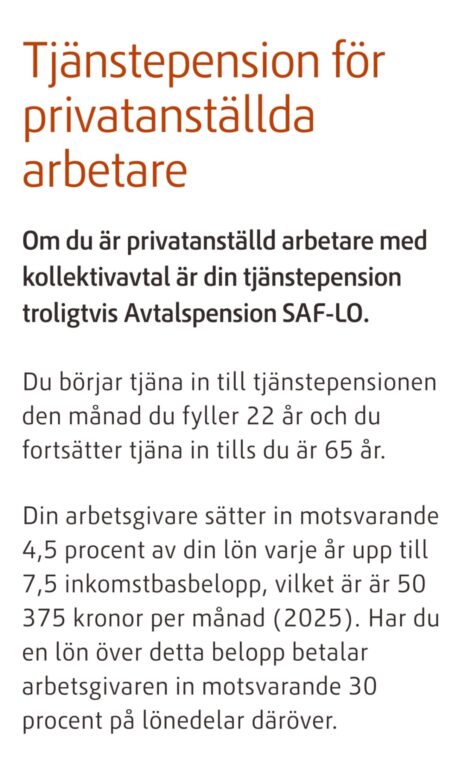

▪️Pension kontraktual SAF-LO

Për punëtorët e punësuar privatisht. Për shembull, punëtorët e ndërtimit, punonjësit e hoteleve dhe dyqaneve.

Pensioni kontraktual SAF-LO është një kursim pensioni për punëtorët e punësuar privatisht që paguhet nga punëdhënësi juaj. Por jeni ju që zgjidhni se si menaxhohen paratë.

Ja se si të bëni një zgjedhje aktive:

Shkoni në Fora.se dhe bëni zgjedhjen tuaj të menaxherit të pensioneve.

Nëse dëshironi të zhvendosni kapitalin tuaj nga një kompani tjetër sigurimesh në …, mund ta bëni këtë edhe në Fora.se. Nëse dëshironi të zhvendosni kapitalin nga disa kompani sigurimesh në një sigurim të njëjtë me ….., është e rëndësishme që ta shënoni këtë kur bëni zgjedhjen tuaj.

❓Çfarë ndodh nëse nuk bëj një zgjedhje aktive?

Nëse nuk bëni një zgjedhje aktive të menaxherit të pensionit, paratë tuaja do të investohen në një pension kontraktual të menaxhuar tradicionalisht pa mbrojtje ripagimi ose mbrojtje familjare në AMF.

Mbrojtja e rimbursimit është mbrojtje e të mbijetuarit që do të thotë se kapitali i sigurimit në sigurim i paguhet familjes tuaj nëse ju vdisni para se të tërhiqni të gjithë pensionin. Më shumë informacion në lidhje me mbrojtjen e rimbursimit dhe mbrojtjen e të mbijetuarve mund të gjenden nën Faktet.

▪️Pension kontraktual PA 16

Për punonjës të qeverisë. Për shembull, personeli qeveritar.

Që nga 1 janari 2017, ju keni mundësinë të zgjidhni që ne të menaxhojmë paratë tuaja të pensionit për Pensionin me Kontratë PA 16 – Punonjës të Qeverisë. Nëse ju zgjidhni ne, ju merrni një menaxher të sigurt dhe të qëndrueshëm fondi me përvojë të gjerë dhe tarifa të ulëta.

Si të zgjidhni një tjetër..

Shkoni te spv.se dhe bëni zgjedhjen tuaj të menaxherit të pensioneve. Aty mund të na transferoni edhe kapitalin tuaj të pensionit.

Nëse nuk bëni një zgjedhje aktive

Nëse nuk bëni një zgjedhje aktive të menaxherit të pensionit, paratë tuaja do të vendosen në një pension kontraktual të menaxhuar tradicionalisht pa mbrojtje kthimi në Kåpan Pensioner. Mbrojtja e rimbursimit është mbrojtje e të mbijetuarit që do të thotë se kapitali i sigurimit në sigurim i paguhet familjes tuaj nëse ju vdisni para se të tërhiqni të gjithë pensionin. Më shumë informacion rreth mbrojtjes së rimbursimit dhe mbrojtjes së të mbijetuarve mund të gjeni në faqen Pensioni kontraktual PA 16 – fakte.

▪️Pension Marrëveshje FTP dhe FTPK

Për punonjësin e sigurimit.

FTP është një plan pensioni dhe FTPK është një pension suplementar pleqërie për punonjësit me rrogë. Punonjësi zgjedh llojin e sigurimit dhe në cilën kompani sigurimesh duhet të investohen paratë. Për FTP, gjysma duhet të investohet në sigurimin tradicional të pensioneve. Gjysma tjetër mund të investohet ose në sigurime tradicionale ose në sigurime të lidhura me njësinë.

▪️Pension kontraktual BTP1

Për ata që punojnë në banka dhe financa.

Pensioni kontraktual BTP 1 – Punonjësit e bankës dhe financave është plani për pensionin profesional të bankave. Ai zbatohet për ata që janë punonjës të rinj në kompani që nga 1 shkurti 2013, si dhe ata që janë nën 25 vjeç, pavarësisht nëse jeni punonjës i ri apo jo.

Është një plan kontributi plotësisht i përcaktuar. Kjo do të thotë që madhësia e primit të pensionit që punëdhënësi paguan në emrin tuaj përcaktohet paraprakisht. Sa i madh do të jetë pensioni juaj atëherë varet nga sa i madh është kapitali juaj i pensionit kur të dilni në pension. Mosha e daljes në pension brenda BTP 1 është normalisht 65 vjeç, por ekziston mundësia e daljes në pension si më herët ashtu edhe më vonë.

▪️Pension kontraktual ITP

Për nëpunësin civil të punësuar privatisht.

ITP është pensioni profesional për ata prej jush që janë punonjës me rrogë të punësuar privatisht. Punëdhënësi paguan, ju zgjidhni se si dëshironi t’i investoni paratë.

– Punëdhënësi paguan – ju zgjidhni

ITP është pensioni profesional për ata që janë ose kanë qenë të punësuar privatisht punonjës me rrogë në një kompani me kontratë kolektive. Punëdhënësi paguan primet e vazhdueshme për pensionin profesional gjatë jetës tuaj të punës dhe ju zgjidhni se cila kompani sigurimesh do të kujdeset për kapitalin e pensionit derisa të vijë koha e pagesës.

🔊⚫ Återbetalningsskydd – ger din familj din intjänade tjänstepension

Në kuadër të pensionit të kontratës SAF-LO, ekziston mbrojtja e ripagimit dhe mbrojtja familjare për t’u marrë nëse ndërroni jetë.

Mbrojtja e rimbursimit – i jep familjes tuaj pensionin e fituar profesional

Mbrojtja e ripagimit do të thotë që kapitali në pensionin tuaj profesional paguhet nëse ju vdisni para daljes në pension. Nëse vdisni kur keni filluar të merrni pensionin tuaj, të mbijetuarit tuaj do të marrin pagesat që ju do të kishit marrë përndryshe, maksimumi derisa pensioni të jetë paguar për 20 vjet.

📛Nëse nuk keni mbrojtje rimbursimi për pensionin tuaj profesional, paratë shkojnë te kursimtarët e tjerë të pensionit.

📌 Mbrojtja e rimbursimit 📌

Nuk kushton asgjë për të hequr mbrojtjen.

Nëse zgjidhni mbrojtjen, pensioni juaj profesional do të jetë më i ulët sepse do të humbisni para që do t’i kishit marrë nga përfitimet e trashëgimisë nëse nuk do të kishit mbrojtje.

Ju duhet të zgjidhni në mënyrë aktive të hiqni vetë mbrojtjen – nëse nuk bëni një zgjedhje, nuk do të keni mbrojtje për rimbursimin.

– Nëse situata juaj familjare ndryshon, ju mund të ndryshoni mbulimin tuaj.

Nëse dëshironi të hiqni mbrojtjen, ju lutemi kontaktoni Fora-n. Regjistrohuni për mbrojtjen e rimbursimit duke u identifikuar në Fora (Lidhja me një faqe tjetër interneti)

– Mbrojtja e familjes/ Familjeskydd

Nëse dëshironi që familja juaj të marrë një pension shtesë nëse ndërroni para ditëlindjes tuaj të 65-të, ju mund të merrni mbrojtje familjare. Është një shumë e caktuar çdo muaj.

Kostoja vjetore e mbrojtjes së familjes zbritet nga primi juaj i pensionit – paratë që punëdhënësi juaj ka paguar në pensionin tuaj profesional. Kjo do të thotë se pensioni juaj do të jetë më i ulët nëse zgjidhni mbrojtjen familjare. Nëse dëshironi të shtoni mbrojtjen e familjes, ju lutemi kontaktoni Forumin.

Kushton para për të hequr mbrojtjen. Kostoja vjetore zbritet nga paratë që punëdhënësi ka paguar në pensionin tuaj profesional.

Nëse zgjidhni mbrojtjen, pensioni juaj profesional do të jetë më i ulët.

Ju mund të zgjidhni midis 1 – 4 shumave bazë të çmimeve të paguara për 5, 10, 15 ose 20 vjet familjes tuaj. Një shumë bazë çmimi është 58,800 SEK (2025).

Mbrojtja familjare përfundon më 31 dhjetor të vitit kur mbushni 65 vjeç. Nëse e hiqni më herët mbrojtjen, ajo do të pushojë së zbatuari më 31 dhjetor të vitit që e anuloni.

Nëse jeni beqarë pa fëmijë, nuk duhet të zgjidhni mbulimin familjar.

Nëse dëshironi të hiqni mbrojtjen, ju lutemi kontaktoni Fora.

🇸🇪 Tjänstepension för privatanställda arbetare

https://www.pensionsmyndigheten.se/forsta-din-pension/tjanstepension/privatanstalld-arbetare

Post comments (0)